2012年9月,商务部颁布《单用途商业预付卡管理办法(试行)》,第二条规定,单用途商业预付卡是指零售业、住宿和餐饮业、居民服务业发行的,仅限于在本企业或本企业所属集团或同一品牌特许经营体系内兑付货物或服务的预付凭证,包括以磁条卡、芯片卡、纸券等为载体的实体卡和以密码、串码、图形、生物特征信息等为载体的虚拟卡。

从单用途商业预付卡(以下简称预付卡)的定义中,可以明确地看出预付卡是企业发行的预付凭证,其法律关系表现为发卡企业或企业所属集团商户与持卡人的债权债务关系。预付卡作为持卡人的债权凭证,相当于是一种延迟提货的权利。商户与持卡人基于货物或服务的消费合同确定双方的权利和义务,且这种提货权的行使要以持有并出示该债权凭证为前提。

那么预付卡作为购卡企业的预付凭证,在购卡、消费时会产生哪些涉税事项?

一、涉税主体

在预付卡的关系网络中,涉税主体主要集中在三方,即售卡方、购卡方和实际货物或服务销售方。

二、涉税主体的税务处理

预付卡主要的业务模式有以下两种:

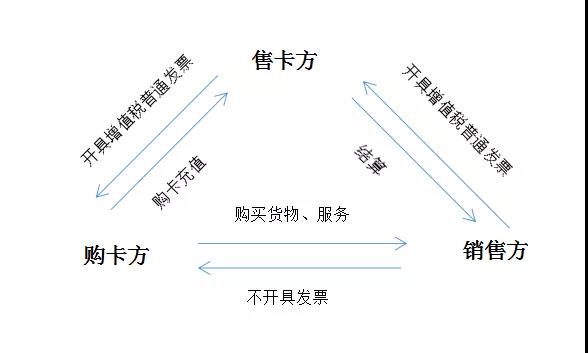

1.售卡方与销售方不是同一方。

(1)售卡方

在此种模式下,售卡方在发卡时,售卡方借记银行存款,贷记其他应付款,由于并未确认收入,售卡方此时并无增值税、所得税纳税义务产生。

如果售卡方因发行或销售预付卡办理资金结算业务取得手续费等收入,在确认收入后按照企业管理服务缴纳增值税,并确认企业所得缴纳企业所得税。

售卡方取得增值税发票的时间点是与销售方结算预付卡款项时,售卡方取得该发票后,作为不缴纳增值税的凭证留存。

(2)销售方

销售方在持卡者持卡消费时,销售方借记应收账款,贷记主营业务收入、应交税费,因销售商品或服务产生增值税纳税义务。

销售方与售卡方凭借消费记录结算预付卡款项后,向售卡方开具增值税普通发票。

(3)购卡方

购卡方购卡时,借记其他应收款,贷记银行存款。实际消费时,根据《国家税务总局关于营改增试点若干征管问题的公告》(国家税务总局公告2016年第53号)第三条第(三)项规定,持卡人无法取得增值税发票,不能抵扣增值税进项税额,而是在取得消费凭证后,作为原始凭证,计入费用抵扣企业所得税。

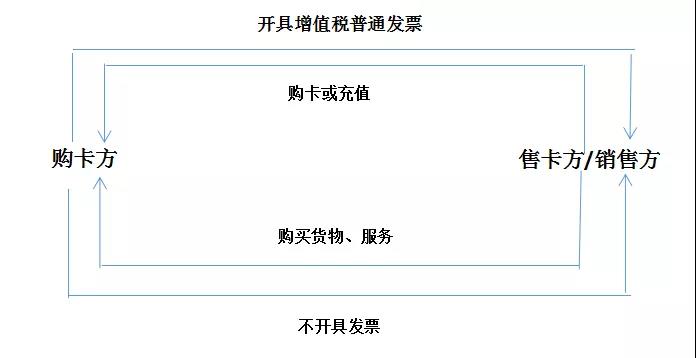

2.售卡方与销售方是同一方。

此种情形下,与前一种情形不同的涉税处理主要是:售卡方由于也是销售方,在销售时因销售商品会产生增值税纳税义务。

从预付卡使用及涉税相关规定中可以得出结论,持卡人无论是在购卡或在消费时,均不能取得用以抵扣销项税额的增值税专用发票。对此,有理论解释为因我国目前是收入型增值税制,从税制来看允许扣除所购中间产品价值,而在预付卡的消费模式下,持卡人购买预付卡消费并非为了继续生产,而是作为终端的消费者,因此,预付卡消费无法作为进项参与扣除。

在预付卡模式下,成品油预付卡税务处理有所不同。根据《成品油零售加油站增值税征收管理办法》第十二条规定,预售单位在发售加油卡或加油凭证时可开具普通发票,如购油单位要求开具增值税专用发票,待用户凭卡或加油凭证加油后,根据加油卡或加油凭证回笼纪录,向购油单位开具增值税专用发票。即在成品油预付卡流通过程中,持卡单位是可以抵扣增值税销项税额的。

律师岳家军,为人民服务!

从优秀走向卓越!

文/北京岳成律师事务所上海分所 刘皓瑜 律师

欢迎转载,请注明出处。